解讀《中國寵物行業白皮書——2022年中國寵物消費報告》:挺過疫情,行業迎來第二春?

波瀾起伏的2022年已經過去,代表著行業發展趨勢走向的《中國寵物行業白皮書——2022年中國寵物消費報告》也已經正式發布,以全方位、多維度的數據,與大家一同回顧了2022年中國寵物消費市場變化,探索寵物行業的未來發展思路。

接下來,白皮書團隊也將用數據說話,從六個維度出發,為大家總結2022年中國寵物消費市場趨勢變化的同時,為大家梳理2023年值得探索的方向。

寵物整體市場發展洞察:道中遇雨,萬物復蘇

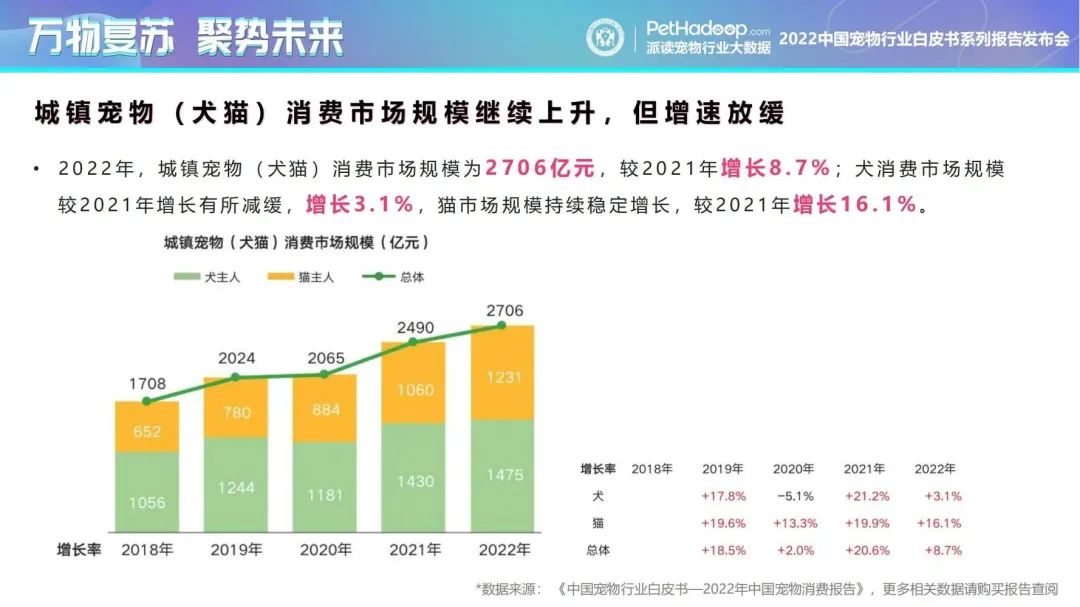

1、總體市場規模增長減緩,但韌性十足。

2022年,城鎮寵物(犬貓)消費市場規模為2706億元,較2021年增長8.7%,增幅較2021年的21.2%出現了大幅下降。其中,犬消費市場規模較2021年增長有所減緩,增長3.1%,貓市場規模持續穩定增長,較2021年增長16.1%。

疫情下迸發的“貓”經濟的給了寵物行業穩步增長的的發展動力,而疫情開放的2023年,當“外出”經濟再次回歸常態,犬經濟的發展同樣不容小覷。

2、城鎮犬貓數量小幅波動,其中犬數量回落到2020年水平,貓數量持續上升。

2022年,犬和貓仍是養寵人群最喜歡的寵物類型。城鎮犬貓數量為11655萬只,較2021年增長3.7%。其中,犬的數量為5119萬只,占比為51.3%,較2021年減少5.7%,回落至2020年的水平;而貓的數量6536萬只,占比為60.7%,呈持續上升趨勢,較2021年增長12.6%,數量創出新高。

3、犬消費能力持續上升,貓消費能力繼續保持“小步快跑”,犬貓消費能力仍有較大差距。

2022年,單只犬年均消費 2882 元,較 2021 年增長 9.4%;單只貓的年均消費則為1883元,較2021年增長3.1%。

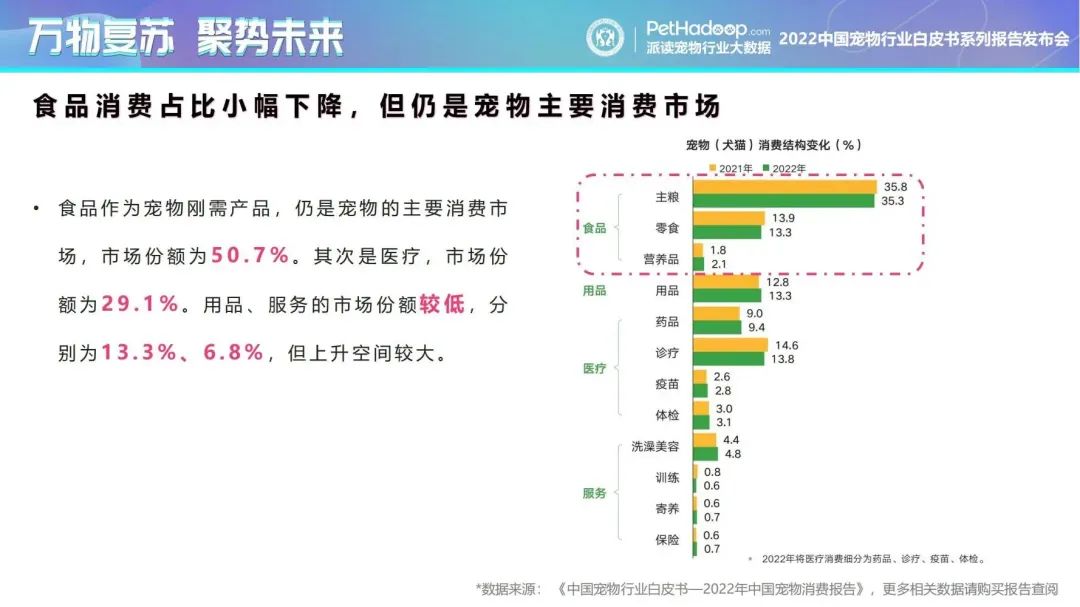

4、細分品類的滲透率相對穩定,零食、營養品滲透率小幅上升,藥品滲透率增幅較大。

食品作為寵物的剛需產品,仍是寵物的主要消費市場,其中,零食、營養品滲透率明顯上升,分別為84.7%、66.1%。

分犬貓看,犬的食品市場份額為48.5%,較2021年持續下降。主糧下降0.8個百分點,零食下降了1.0個百分點,營養品份額較穩定,較往年上升了0.3個百分點。而貓的食品市場份額為53.4%,較2021年下降了0.5個百分點。其中主糧和零食市場份額略有減少,營養品市場份額稍有增加。

寵物醫療方面,犬的醫療市場份額為29.0%,較2021年下降了0.8個百分點,其中診療下降了1.6個百分點,藥品上升了0.7個百分點。貓的醫療市場份額為29.2%,較2021年上升了0.6個百分點。

此外,寵物用品市場滲透率較2021年小幅上升,滲透率為80.4%。寵物訓練、托運、樂園等7個品類的滲透率則均低于10%。同時,今年的報告還新增了兩個“寵物出行”這一板塊,滲透率為14.2%。

寵主畫像洞察:年齡“兩端化”增長,“高消費”市場遇挫

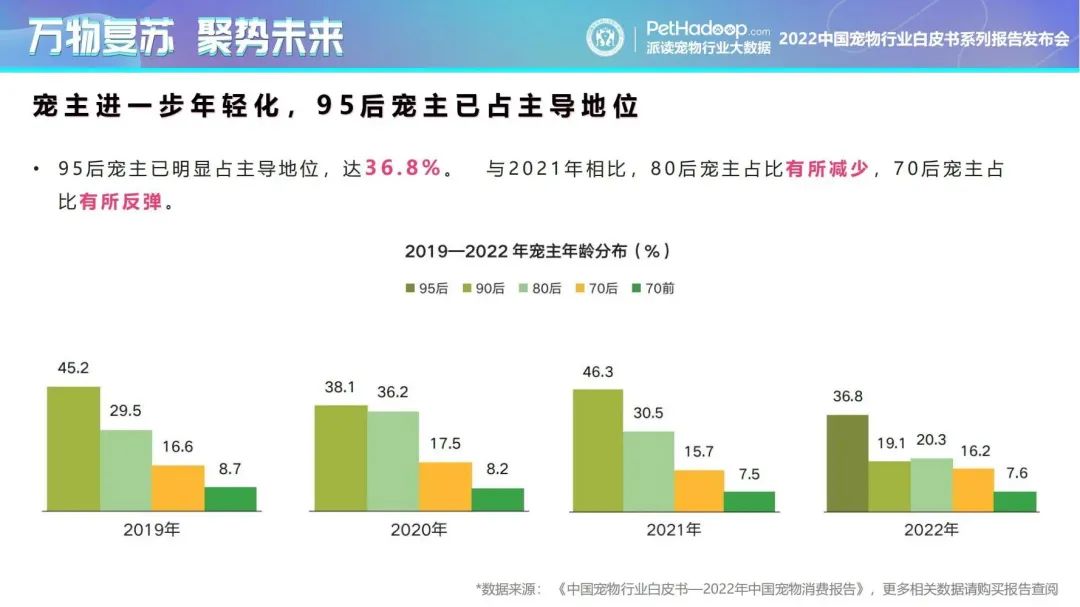

1、寵主呈“兩端化”增長趨勢,年輕寵主持續增加,年長寵主小幅上升。

2022年寵主進一步年輕化,95后寵主已占主導地位,達36.8%;與2021年相比,80后寵主占比有所減少,下降了10.2個百分點;70后寵主占比有所反彈,上升了0.5個百分點。

2、超5成寵主養寵在3年以內,2成寵主養寵時間在一年內。

2022年養寵時間在3年內的占比為52.0%,其中,養寵在1年內的寵主占比為20.5%,養寵在1~3年的寵主占比為31.5%。在95后寵主中,有29.7%的寵主養寵時間為1年內。

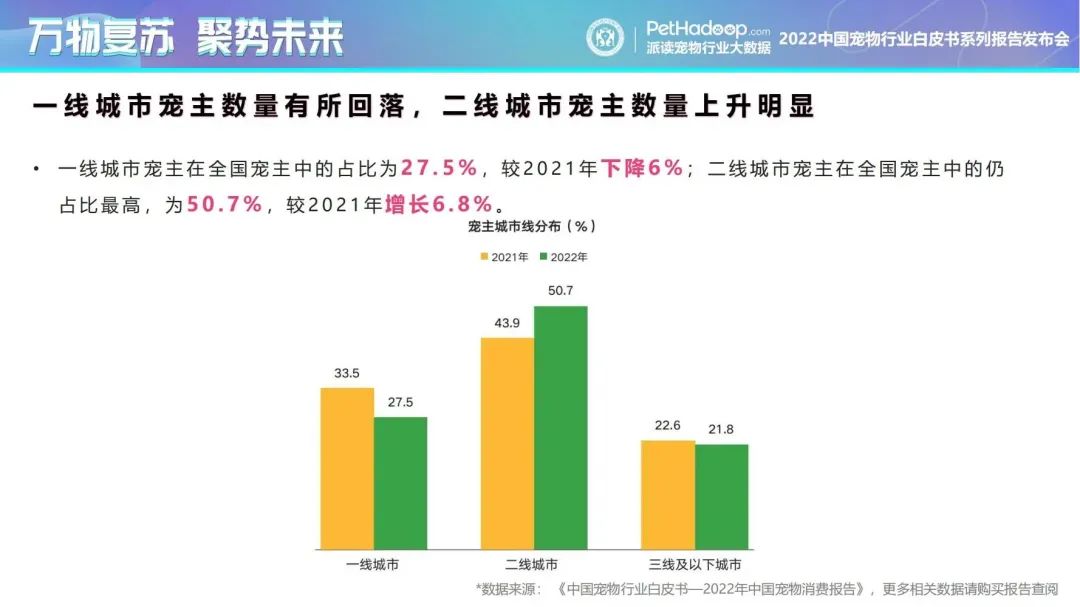

3、高消費寵主占比回落,寵主主要集中在一線、新一線及省會城市,下沉城市高消費寵主較低。

高消費養寵人群占比有所回落,占比23.1%,同比下降了1.9個百分點。分犬貓來看,高消費養寵人群占比25.9%,同比下降2.9個百分點。高消費養貓人群占比20.7%,自2019年持續下降。

經濟發達城市和區域中心城市的寵主占比較高,寵主占比TOP10的城市中,有8個城市2022年上半年GDP排名在全國前十。犬主人TOP10城市中,北京市養犬占比較高,為13.5%;其次是上海市,占比為6.3%。貓主人TOP10城市中,廣州市養貓占比較高,為9.5%;其次是北京市,占比為8.4%。

寵物食品消費洞察:新興品類崛起,電商渠道依然是“主流”。

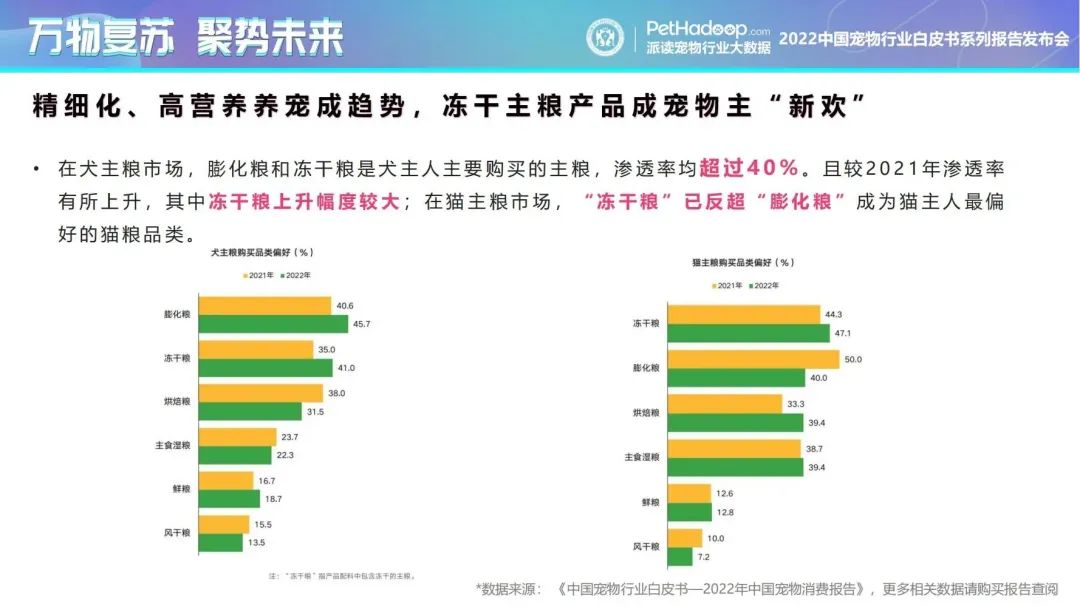

1、品類方面:凍干產品在主糧市場中大幅上升。

在犬主糧市場,膨化糧和凍干糧是犬主人主要購買的主糧,滲透率均超過40%。且較2021年滲透率有所上升,其中凍干糧上升幅度較大;在主糧市場,“凍干糧”則已經反超“膨化糧”成為貓主人最偏好的貓糧品類,與2021年相比,貓主人更加注重主糧營養,“凍干糧”“烘焙糧”的滲透率大幅上升,其中“凍干糧”已反超“膨化糧”,市場占比47.1%,成為貓主人主要購買的主糧類型。

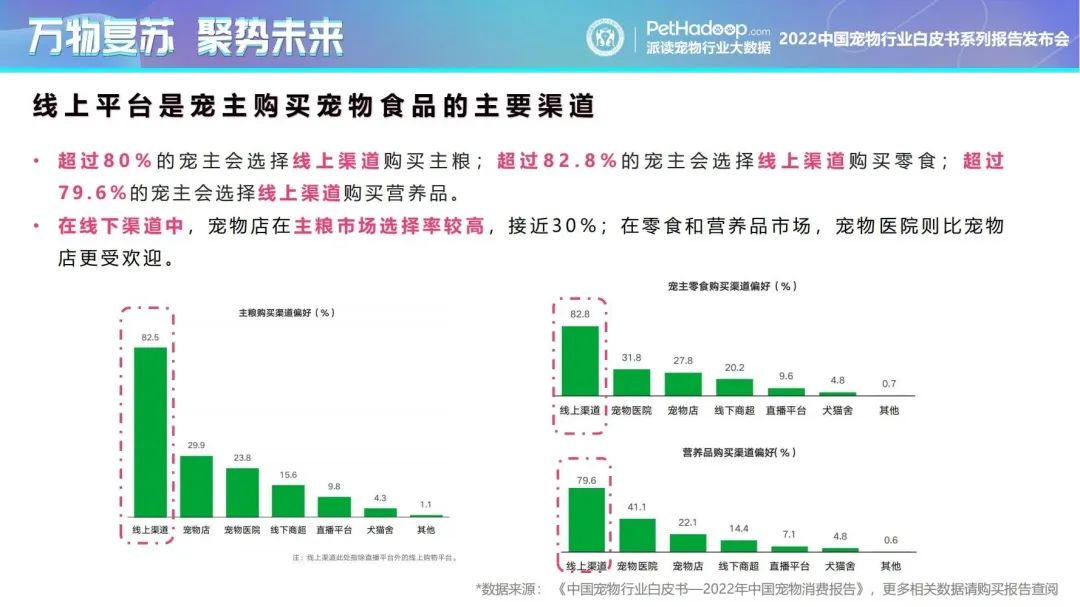

2、渠道方面:綜合電商平臺仍是寵主首選渠道,新興直播“帶貨”品牌偏好度偏低,線下渠道寵物店偏好度較高。

以主糧為例,超過80%的寵主會選擇線上渠道購買主糧,線上渠道中,大型綜合電商平臺偏好度領先優勢明顯。其中,寵物主對“天貓/淘寶”的偏好度已近90%,“京東”則近50%。新興直播平臺使用率則偏低,占比僅為9.8%。在線下渠道中,寵物店的選擇率較高,接近30%。

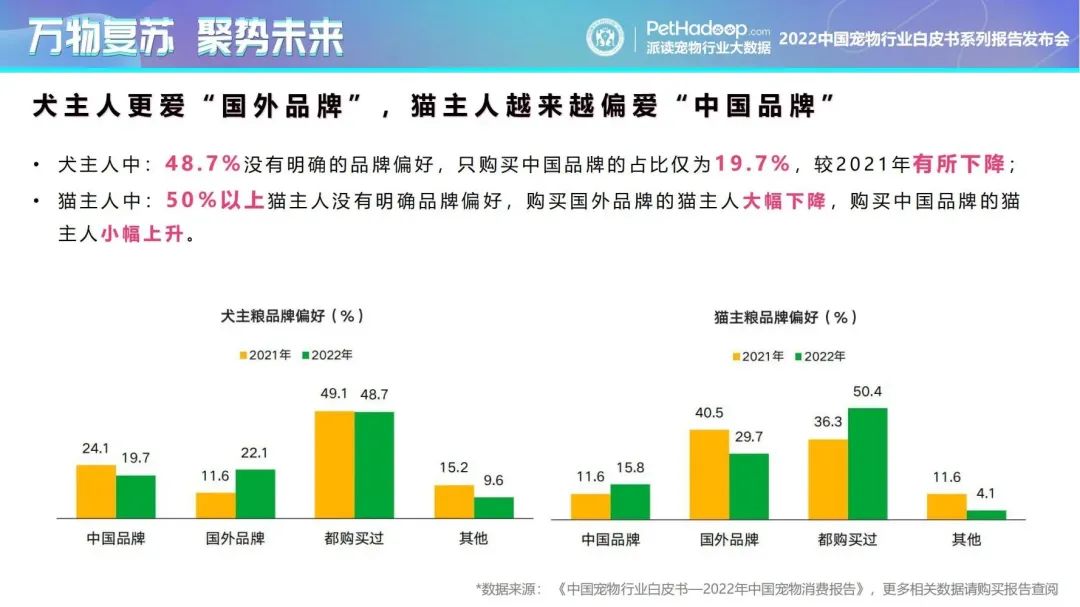

3、品牌方面:犬主糧市場仍是國外品牌占主導地位,貓主糧市場中國品牌偏好度小幅上升,零食與營養品市場則是中國品牌的“主戰場”。

主糧領域,犬主人更愛“國外品牌”,貓主人越來越偏愛“中國品牌”。犬主人中:48.7%沒有明確的品牌偏好,只購買中國品牌的占比僅為19.7%,較2021年有所下降。貓主人中:50%以上貓主人沒有明確的品牌偏好,購買國外品牌的貓主人大幅下降,購買中國品牌的貓主人小幅上升。

而在零食與營養品領域,品牌使用率Top20中,中國品牌已實現反超,占據主導地位。

4、決策因素方面:寵物主購買主糧與零食時關注因素更加集中,營養品關注因素較往年相對分散。

以主糧市場為例,消費決策因素相對穩定,但關注因素更加集中化。“營養配比”、“配料組成”、“適口性好壞”仍是寵主最為關注的決策因素,其中“營養配比”、“配料組成”較2021年大幅增長。

(由于文章篇幅所限,相關數據及營養品、零食關注因素情況可購買《中國寵物行業白皮書——2022年中國寵物消費報告》查閱。)

寵物用品消費洞察:用品智能化仍在持續,人寵互動概念崛起

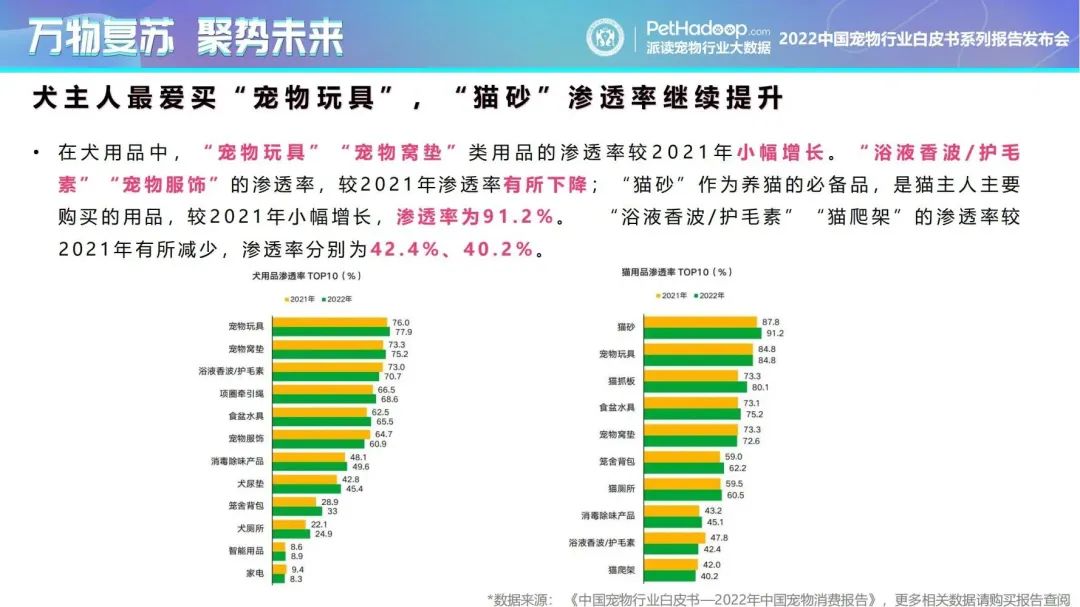

1、人寵互動用品的滲透率持續上升,寵物生活用品有所回落,犬主人更加注重規范養犬。

在犬用品中,“寵物玩具”“寵物窩墊”仍是犬主人主要購買的用品,類似用品的滲透率較高,且較2021年小幅增長。“浴液香波/護毛素”“寵物服飾”的滲透率,較2021年滲透率有所下降。

在貓用品中,“貓砂”作為養貓的必備品,是貓主人主要購買的用品,較2021年小幅增長,滲透率為91.2%。?“浴液香波/護毛素”“貓爬架”的滲透率較2021年有所減少,滲透率分別為42.4%、40.2%。

分年齡段看,95后、90后犬主人注重寵物情緒,“寵物玩具”的滲透率較高,占比均在80%以上,其中95的“窩墊”“項圈牽引繩”的滲透率高于其他年齡段犬主人,占比為76.6%、72.2%。;

貓主人則是偏好購買“寵物玩具”以及“食盆水具”。70后、70前犬主人對“浴液香波/護毛素”的關注度較高,占比均在70%以上。其次是“寵物服飾”,占比均在62%左右;貓主人則是購買“貓抓板”的滲透率高,占比均在80%以上。

2、用品各品類中,品牌使用率仍相對分散,無絕對頭部品牌;中國品牌繼續保持主導地位。

以貓砂和寵物玩具市場為例,兩個領域均無絕對頭部品牌,品牌使用率也普遍偏低。同時,TOP5品牌均為中國品牌,中國品牌占主導地位。

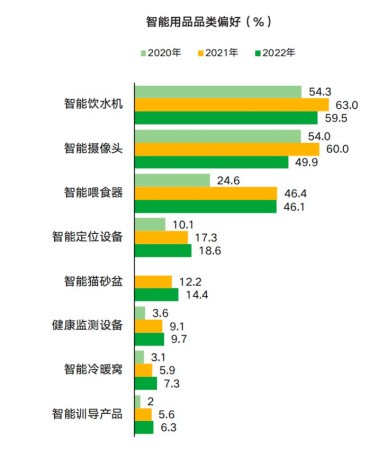

3、智能用品中,“三大件”偏好度有所下降,智能定位設備、智能貓砂盆偏好度上升。

寵物智能用品的滲透率呈現逐年上升趨勢,與2021年相比,寵物智能用品的滲透率達56.4%,增加了3.5個百分點,隨著居民生活的智能化,寵物用品智能化程度越來越高。

“智能飲水機”“智能攝像頭”偏好度下降,?智能飲水機”“智能攝像頭”“智能喂食器”,作為寵物智能用品三大品類,其滲透率最高,呈現與其他品類斷層狀態。?但與2021年相比,“智能飲水機”“智能攝像頭”偏好度有所下降。相反,“智能定位設備""智能貓砂盆""健康監測設備"等均小幅上升。

寵物醫療、服務消費概況洞察:寵物醫院連鎖化仍在繼續,寵物殯葬賽道火熱

1、寵主對連鎖醫院關注度較高,診療、免疫需求上升。

2022年,寵物醫院仍保持連鎖化趨勢,連鎖醫院品牌使用率領先優勢明顯。其中,犬主人的到院原因主要是診療和免疫這兩大部分,分別占比為47.7%、30.5%。到店驅蟲的占比下降。而貓主人為寵物免疫、體檢的占比上升,占比基本與往年持平,為37.4%。

2、一線城市寵主是寵物醫院消費主力,下沉城市寵物消費增長空間較大。

不同城市的寵主消費能力也不同,隨著城市線下沉,寵主在寵物醫院購買“藥品”“處方糧”的占比逐漸減少,三線及以下城市更傾向在醫院購買寵物食品、用品。

3、寵物保險增長迅猛,寵主因避免寵物傷人或出現健康問題購買保險的占比提升,其中健康醫療保險是主要購買險種。

由于寵主精細化養寵的思想,對寵物安全和健康的關注,是購買保險的最主要消費原因。

2022年,寵物保險消費結構持續集中化,寵主為寵物購買保險時,“健康醫療保險”仍是主要購買險種,占比高達97.1%。“第三者責任險”“寵物被盜保險”持續下降,其中“寵物被盜保險”已降至3%以內。

4、寵物殯葬賽道火熱,土葬、火葬是寵主目前常用的殯葬方式。

我國的寵物殯葬行業近年來發展火熱,但仍處于初期階段,在今年的報告中,我們也特別加入了對寵物殯葬賽道的分析數據。

從數據看,寵主主要接受偏傳統的“土葬”“火葬”兩種方式,“樹葬”普及率偏低。寵物殯葬作為“毛孩子”最后一程,寵主主要選擇的“遺體告別”,占比為60.4%,其次是“遺容整理”占比為56.3%。

線下寵物門店渠道是寵主了解殯葬信息的主要渠道,占比為56.9%。其次是親友推薦,占比為21.1%。

異寵行業消費洞察:消費品類與犬貓接近,寵主年輕化

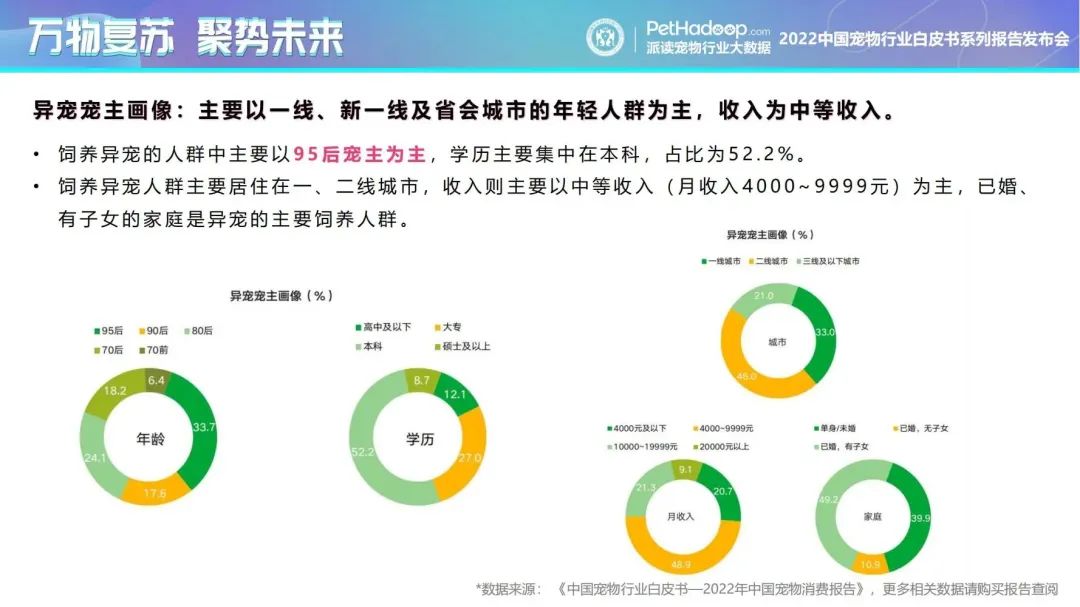

1、飼養異寵的人群主要以一線、新一線及省會城市的年輕人群為主,收入為中等收入。

飼養異寵的人群中主要以95后寵主為主,占比為33,7%;其次為80后寵主,占比為24.1%。學歷主要集中在本科,占比為52.2%;其次是大專,占比為27.0%。

異寵寵主主要居住在二線城市,占比為46.0%。收入主要以中等收入(月收入4000~9999元)為主,已婚、有子女的家庭是異寵的主要飼養人群,其次是單身/未婚人群。

2、消費品類方面,異寵與犬、貓消費結果相近,食品、用品是主要消費類型。

在異寵市場中,食品作為異寵剛需產品,滲透率相對較高,但仍有較大上升空間。其次是用品,不同種類的異寵對用品的需求不同,嚙齒類用品需求率較高,為71.3%。

3、消費痛點方面,飼養異寵的寵主痛點相對分散,嚙齒類寵主對醫院的需求度較高。

飼養異寵的寵主,其消費痛點呈分散狀。對異寵的商品、醫療、行為、喂養、異寵購買等方面均存在問題,占比均在20%以上。

飼養不同異寵的種類的寵主具有不同的消費痛點。飼養嚙齒類寵主認為醫院較少是主要痛點,爬行類寵主最大的痛點是“不了解異寵的行為”,水族類最大的痛點是“異寵商品質量參差不齊”,鳥類則是“異寵看病貴”。

從2022年的數據看,我們感受到了行業發展的韌性,在可預見的行業發展未來,我們也看到了行業在細分領域的諸多機遇。對于從業者來說,需要的是抓住這些機會,重新燃起斗志,畢竟經此一“疫”,至少我們學會了——熬過去,一切都會好起來。